更新日:2025年1月23日

ページID:397

ここから本文です。

住民税の計算

住民税は所得に対してかかる税金です。所得には様々な種類があります。会社等にお勤めの方の給与所得、自営の方の営業所得、株式等の配当所得、土地等を売った時の譲渡所得、などがあります。

このページでは、総合課税を中心に、住民税額の計算方法を説明します。

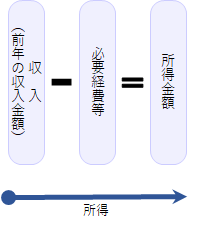

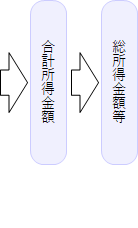

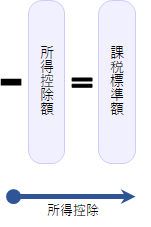

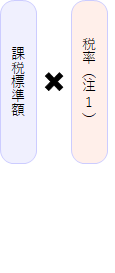

税額を算定するまでの流れ

注 図表下の→をクリックすると関連記事にジャンプします。

計算その1(収入から課税標準額まで)

計算その2(課税標準から所得割額まで)

| 特別区民税率 | 都民税率 |

|---|---|

|

6% |

4% |

計算その3(住民税の年税額)

|

令和5年度まで |

令和6年度から |

|

|---|---|---|

| 森林環境税(国税) | なし | 1,000円 |

| 特別区民税均等割 | 3,500円 | 3,000円 |

| 都民税均等割 | 1,500円 | 1,000円 |

| 合計 | 5,000円 | 5,000円 |

森林環境税の詳細については、森林環境税のページをご覧ください。

所得

所得割は、前年の課税標準額に応じて課税されます。

なお、所得の種類別に、給与所得、事業所得、不動産所得、一時所得、譲渡所得、雑所得のように複数の所得金額を合算して総所得金額とする「総合課税」と、利子所得、山林所得、退職所得、土地・建物等の譲渡所得、株式等の譲渡所得、先物取引の雑所得のように他の所得と合算せず、それぞれの所得ごとに計算する「分離課税」の2種類があります。

※上場株式等の配当所得等は、確定申告で選択した場合、同じ課税方式となります。

総合課税されるもの

1 給与所得

| 給与収入金額 | 給与所得金額 |

|---|---|

| 550,999円まで | 0円 |

| 551,000円~1,618,999円 | 給与収入金額ー550,000円 |

| 1,619,000円~1,619,999円 | 1,069,000円 |

| 1,620,000円~1,621,999円 | 1,070,000円 |

| 1,622,000円~1,623,999円 | 1,072,000円 |

| 1,624,000円~1,627,999円 | 1,074,000円 |

| 1,628,000円~1,799,999円 | 給与収入(注1)×0.6+100,000円 |

| 1,800,000円~3,599,999円 | 給与収入(注1)×0.7ー80,000円 |

| 3,600,000円~6,599,999円 | 給与収入(注1)×0.8ー440,000円 |

| 6,600,000円~8,499,999円 | 給与収入×0.9ー1,100,000円 |

| 8,500,000円以上 | 給与収入ー1,950,000円 |

(注1)4,000円単位で端数処理したうえで計算します。

(給与収入金額を4,000で割り、小数点以下を切り捨ててから4,000を掛けます。)

※下記に該当する場合は、給与所得から所得金額調整控除が適用されます。

(1)給与の収入金額が850万円を超え、次のいずれかに該当する場合

- 本人が特別障害者に該当する

- 特別障害者に該当する同一生計配偶者または扶養親族を有する

- 年齢23歳未満の扶養親族を有する

{給与の収入額(上限1,000万円)-850万円}×10%=控除額

(2)給与所得と公的年金に係る雑所得の両方があり、合計額が10万円を超える場合

{給与所得(上限10万円)+公的年金に係る雑所得(上限10万円)}-10万円=控除額

両方に該当する場合は、(1)を控除後(2)が控除されます。

2 雑所得

(1)年金所得の算出

|

受給者の 年齢 |

公的年金等の収入金額 (A) |

公的年金等に係る雑所得の金額 | ||

|---|---|---|---|---|

| 公的年金等に係る雑所得以外の合計所得金額 | ||||

| 1,000万円以下 |

1,000万円超 2,000万円以下 |

2,000万円超 | ||

| 65歳未満 | 130万円以下 | (A)ー60万円 | (A)ー50万円 | (A)ー40万円 |

|

130万円超 410万円以下 |

(A)×0.75 ー275,000円 |

(A)×0.75 ー175,000円 |

(A)×0.75 ー75,000円 |

|

|

410万円超 770万円以下 |

(A)×0.85 ー685,000円 |

(A)×0.85 ー585,000円 |

(A)×0.85 ー485,000円 |

|

|

770万円超 1,000万円以下 |

(A)×0.95 ー1,455,000円 |

(A)×0.95 ー1,355,000円 |

(A)×0.95 ー1,255,000円 |

|

| 1,000万円超 | (A)ー1,955,000円 | (A)ー1,855,000円 |

(A)ー1,755,000円 |

|

| 65歳以上 | 330万円以下 | (A)ー110万円 | (A)ー100万円 | (A)ー90万円 |

|

330万円超 410万円以下 |

(A)×0.75 ー275,000円 |

(A)×0.75 ー175,000円 |

(A)×0.75 ー75,000円 |

|

|

410万円超 770万円以下 |

(A)×0.85 ー685,000円 |

(A)×0.85 ー585,000円 |

(A)×0.85 ー485,000円 |

|

|

770万円超 1,000万円以下 |

(A)×0.95 ー1,455,000円 |

(A)×0.95 ー1,355,000円 |

(A)×0.95 ー1,255,000円 |

|

| 1,000万円超 | (A)ー1,955,000円 | (A)ー1,855,000円 | (A)ー1,755,000円 | |

(注)公的年金等に含まれる主な年金

- ア 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

※遺族年金、障害年金、軍人遺族年金等は課税の対象とはなりません(非課税所得)。 - イ 過去の勤務により会社などから支払われる年金

- ウ 外国の法令に基づく保険または共済に関する制度で、アに掲げる法律の規定による社会保険または共済制度に類するもの

(2)公的年金等以外の雑所得の算出

公的年金等に係るものを除く雑所得の金額=総収入金額ー必要経費

3 その他総合課税される所得

| 種類 | 内容 |

|---|---|

| 事業所得 | 農業、製造業、小売業、サービス業、その他の事業(医師、作家、自由業等)による所得をいいます。「営業等所得」と「農業所得」に分けて取り扱われます。 事業所得の金額=総収入金額ー必要経費 |

|

不動産所得 |

建物・土地等の不動産を貸したりすることにより生じる所得をいいます。 不動産所得の金額=総収入金額ー必要経費 |

| 一時所得 | 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時的な所得で労務その他の役務または資産の譲渡の対価としての性質を有しないものをいいます。具体的には生命保険の満期返戻金、懸賞当選金、競馬・競輪の払戻金などが該当します。 一時所得の金額=総収入金額ー必要経費ー特別控除額(50万円限度) ※上記で計算した一時所得の金額の2分の1が税額計算の対象になります。 |

| 譲渡所得 | 貴金属、骨董品、ゴルフ会員権、著作権などの資産を譲渡した場合に生ずる所得をいいます。保有していた期間が5年以内の資産を譲渡したときの所得を「短期譲渡所得」、5年を超える資産を譲渡したときを「長期譲渡所得」といいます。 譲渡所得の金額=総収入金額ー取得費・譲渡費用ー特別控除(50万円限度) ※長期譲渡所得については、所得の金額の2分の1が税額計算の対象になります。 土地・建物および株式等の譲渡所得については、他の所得と分離して税額を計算します。 |

|

配当所得 (総合課税を選択した場合) |

株式会社等の法人から受ける利益の配当、剰余金の分配等による所得をいいます。 なお、確定申告した場合の住民税の課税方式は、確定申告で選択した課税方式に統一されます。(所得税と住民税の課税方式を別々に選択することは、令和6年度からできなくなりました。) |

分離課税されるもの

| 種類 | 内容 |

|---|---|

| 利子所得 | 公社債、預貯金の利子などによる所得をいい、これらの所得は源泉分離課税されます。住民税の税率は5%(所得税は15%)です。ただし、日本国外の銀行預金の利子など、所得割(総合課税)の対象になるものもあります。 |

|

土地・建物等の譲渡所得 |

土地・建物や借地権などの資産の譲渡による所得をいいます。土地・建物等を所有していた期間が譲渡した年の1月1日において5年以内のときの所得を「短期譲渡所得」、5年を超えるときを「長期譲渡所得」といいます。 税率や特別控除の適用は、土地・建物等を所有していた期間や譲渡先等により異なります。 譲渡所得の金額=総収入金額ー取得費・譲渡費用ー特別控除額 |

|

株式等の譲渡所得 |

株式・転換社債等を譲渡したときに生じる所得をいいます。「上場株式等」と「一般株式等」に分けて取り扱われます。 譲渡所得の金額=総収入金額ー取得費・譲渡費用 ※特定口座内(源泉徴収選択)の上場株式等の譲渡所得は、株式等譲渡所得割(都民税)として特別徴収されます。 |

|

配当所得 (分離課税を選択した場合) |

株式会社等の法人から利益の配当、剰余金の分配等による所得をいいます。 なお、確定申告した場合の住民税の課税方式は、確定申告で選択した課税方式に統一されます。(所得税と住民税の課税方式を別々に選択することは令和6年度からできなくなりました。) |

|

先物取引の 雑所得 |

商品先物取引、有価証券先物取引、取引所金融先物取引による所得をいいます。 先物取引に係る雑所得(事業所得)=総収入金額ー必要経費 |

| 種類 | 税率 | |||

|---|---|---|---|---|

| 特別区民税 | 都民税 | |||

| 山林所得 | 6% | 4% | ||

| 退職所得 | 6% | 4% | ||

| 土地・建物等の長期譲渡所得 | 通常の長期譲渡所得 | 3% | 2% | |

|

優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得 |

譲渡益2,000万円以下の部分 | 2.4% | 1.6% | |

| 譲渡益2,000万円超の部分 | 3% | 2% | ||

| 居住用財産を譲渡した場合の長期譲渡所得 | 特別控除後の譲渡益6,000万円以下の部分 | 2.4% | 1.6% | |

|

特別控除後の譲渡益6,000万円超の部分 |

3% | 2% | ||

| 土地・建物等の短期譲渡所得 | 通常の短期譲渡所得 |

5.4% |

3.6% | |

| 国・地方公共団体等に対する短期譲渡所得 | 3% | 2% | ||

| 株式等の譲渡所得 | 一般公社債及び未公開株式等 | 3% | 2% | |

|

特定公社債及び上場株式等 |

3% | 2% | ||

| 株式等の配当所得 |

一般公社債等の利子及び一般株式等の配当 |

3% | 2% | |

| 特定公社債等の利子及び上場株式等の配当等 | 3% | 2% | ||

| 先物取引等に係る雑所得 | 3% | 2% | ||

所得控除

人的控除

本人(納税義務者)および配偶者・扶養親族の状況により控除額が決まります。なお、障害者控除は扶養控除の適用のない16歳未満扶養親族も対象です。

※配偶者控除及び扶養控除は、前年の12月31日現在の満年齢で判定されます。

1 基礎控除

基礎控除額は、本人(納税義務者)の前年の合計所得金額に応じて次のとおりです。

|

納税義務者の合計所得金額 |

控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | なし |

2 配偶者控除

本人(納税義務者)の前年の合計所得金額が1,000万円以下で、生計を一にする前年の合計所得金額が48万円以下の配偶者がいる場合。

| 配偶者の年齢 | 納税義務者の合計所得金額 | 控除額 |

|---|---|---|

| 70歳未満 | 900万円以下 | 33万円 |

| 900万円超950万円以下 | 22万円 | |

| 950万円超1,000万円以下 | 11万円 | |

| 1,000万円超 | なし | |

| 70歳以上 | 900万円以下 | 38万円 |

| 900万円超950万円以下 | 26万円 | |

| 950万円超1,000万円以下 | 13万円 | |

| 1,000万円超 | なし |

3 配偶者特別控除

本人(納税義務者)の前年の合計所得金額が1,000万円以下で、生計を一にする配偶者がいる場合。

| 配偶者の合計所得金額 | 控除額 | |||

|---|---|---|---|---|

| 納税義務者の合計所得金額 | ||||

| 900万円以下 |

900万円超 950万円以下 |

950万円超 1,000万円以下 |

1,000万円超 | |

| 48万円超95万円以下 | 33万円 | 22万円 | 11万円 | なし |

| 95万円超100万円以下 | 33万円 | 22万円 | 11万円 | なし |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | なし |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | なし |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | なし |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | なし |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | なし |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | なし |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | なし |

| 133万円超 | なし | なし | なし | なし |

4 扶養控除

本人(納税義務者)と生計を一にする合計所得金額が48万円以下の扶養親族がいる場合。

| 項目 | 扶養親族の年齢等 | 控除額 |

|---|---|---|

| 一般 | 16歳以上19歳未満・23歳以上70歳未満 | 33万円 |

| 特定扶養 | 19歳以上23歳未満 | 45万円 |

| 老人扶養 | 70歳以上 | 38万円 |

| 同居老親等 |

同居している70歳以上の直系尊属 |

45万円 |

5 その他の人的所得控除

| 項目 | 内容 | 控除額 |

|---|---|---|

| 勤労学生控除 | 納税義務者が勤労学生で、自己の勤労に基づく給与所得等があり、かつ、合計所得金額が75万円以下で、勤労によらない所得が10万円以下の場合。 | 26万円 |

| 障害者控除 |

(1)納税義務者者、同一生計配偶者または扶養親族(16歳未満扶養親族を含む。)に知的障害、精神障害、身体障害などがある場合。 |

26万円 |

|

(2)納税義務者、同一生計配偶者または扶養親族(16歳未満扶養親族を含む。)の障害の程度が、特別障害(知的障害1~2度、精神障害1級、身体障害1~2級)の場合。 |

30万円 | |

| (3)同一生計配偶者または扶養親族(16歳未満扶養親族を含む。)が特別障害者で、かつ、納税義務者、配偶者または同一生計親族のいずれかと同居を常としている場合。 | 53万円 | |

| 寡婦控除 |

(1)夫と離婚した後婚姻していない者で、扶養親族を有し、前年の合計所得金額が500万円以下の場合。 |

26万円 |

| (2)夫と死別した後婚姻していない者で、前年の合計所得金額が500万円以下の場合。 | ||

| ひとり親控除 | 生計を一にする子(総所得金額等が48万円以下)を有し、前年の合計所得金額が500万円以下で、かつ、その者と事実上婚姻関係と同様の事情にあると認められる者がいない場合。 | 30万円 |

人的控除以外の所得控除

1 社会保険料控除

健康保険、国民年金、後期高齢者医療保険、介護保険や雇用保険などの社会保険料を支払った場合、その全額

2 小規模企業共済等掛金控除

小規模企業共済、確定拠出型年金(いわゆる企業型DCのマッチング拠出分、iDeCo)、心身障害者扶養共済の掛金を支払った場合、その全額

3 生命保険料控除

| 区分 | 年間の支払保険料額 | 控除額 |

|---|---|---|

| 一般の生命保険 | 12,000円以下 | 支払額の全額 |

| 12,001円~32,000円 | 支払額×1/2+6,000円 | |

| 32,001円~56,000円 | 支払額×1/4+14,000円 | |

| 56,001円以上 | 28,000円 | |

| 介護医療保険 | 同上 | |

| 個人年金保険 | 同上 | |

| 2以上の保険料を支払った場合 | 上記で計算した額の合計額(限度額70,000円) | |

| 区分 | 年間の支払保険料額 | 控除額 |

|---|---|---|

| 一般の生命保険 | 15,000円以下 | 支払額の全額 |

| 15,001円~40,000円 | 支払額×1/2+7,500円 | |

| 40,001円~70,000円 | 支払額×1/4+17,500円 | |

| 70,001円以上 | 35,000円 | |

| 個人年金保険 | 同上 | |

| 2つの保険料を支払った場合 | 上記で計算した額の合計額(限度額70,000円) | |

(3)新旧の一般の生命保険契約または個人年金保険契約がある場合

それぞれの区分ごとに、次のA、B、Cのいずれかを選択します。

- A 上記(1)で計算した新契約のみの控除を適用(限度額28,000円)

- B 上記(2)で計算した旧契約のみの控除を適用(限度額35,000円)

- C 新契約と旧契約双方の控除を適用(限度額28,000円)

なお、一般の生命保険、介護医療保険、個人年金保険の合計控除限度額は、70,000円です。

4 地震保険料控除

| 年間の支払保険料額 | 控除額 |

|---|---|

| 50,000円以下 | 支払保険料額×1/2 |

| 50,001円以上 | 25,000円 |

| 年間の支払保険料額 | 控除額 |

|---|---|

| 5,000円以下 | 全額 |

| 5,001円~15,000円 | 支払保険料額×1/2+2,500円 |

| 15,001円以上 | 10,000円 |

(3)両方の保険料を支払った場合

上記(1)と(2)の合計額(上限額25,000円)

5 医療費控除

本人(納税義務者)または生計を一にする配偶者その他の親族の医療費を支払った場合、

下記A、Bのいずれか多い金額(限度額200万円)

- A 支払った医療費の額ー保険金等で補てんされる額ー100,000円

- B 支払った医療費の額ー保険金等で補てんされる額ー総所得金額等の5%

※セルフメディケーション税制(医療費控除の特例)

支払った医療費の額ー保険金等で補てんされる額ー12,000円

(限度額88,000円・医療費控除との併用不可)

6 雑損控除

災害または盗難もしくは横領による損害を受けた場合、

下記A、Bのいずれか多い金額

A (損失額ー保険金等による補てん額)ー総所得金額等の額×10%

B 災害関連支出の額ー5万円

税額控除

1 配当控除

|

種類 |

控除率 | ||||

|---|---|---|---|---|---|

|

課税標準額1,000万円以下 の部分 |

課税標準額1,000万円超 の部分 |

||||

| 特別区民税 | 都民税 | 特別区民税 | 都民税 | ||

| 剰余金、利益の配当等 | 1.6% | 1.2% | 0.8% | 0.6% | |

| 証券投資信託等 | 一般外貨建等証券投資信託以外 | 0.8% | 0.6% | 0.4% | 0.3% |

| 一般外貨建等証券投資信託 | 0.4% | 0.3% | 0.2% | 0.15% | |

2 住宅借入金等特別税額控除(住宅ローン控除)

控除を受ける場合は、確定申告等により税務署で所得税の住宅ローン控除の適用を受けてください。

所得税から引ききれない控除額がある場合に住民税から限度額の範囲で控除します。区への申告は不要です。

| 居住年 | 控除額 |

|---|---|

| 平成21年1月~令和7年12月 | 次のA、Bのいずれか少ない額

|

|

平成26年4月~令和4年12月 (注) |

次のA、Bのいずれか少ない額

|

(注)特定取得、特別特定取得(特例取得及び特別特例取得を含む。)又は特例特別特例取得に係る住宅を取得した場合。

3 外国税額控除

外国において、その国の法令により所得税や住民税に相当する税を支払った場合に控除限度額の範囲内で控除するものです。

控除を受けるには、確定申告等により税務署で所得税の外国税額控除の適用を受けてください。控除はまず所得税から行い、引ききれない控除額がある場合に都民税、特別区民税の順に控除します。

4 調整控除

平成19年の所得税から住民税への税源移譲に伴い、所得税と住民税の人的控除額(扶養控除、配偶者控除、基礎控除等)の差による税負担を調整するために設けられたものです。

なお、令和3年度以降、合計所得金額2,500万円超の場合は適用されません。

| 合計課税所得金額 | 控除額 |

|---|---|

| 200万円以下 | 下記A、Bのいずれか少ない額の5%(都民税2%、特別区民税3%)

|

| 200万円超 | 下記AからBを控除した額の5%(都民税2%、特別区民税3%) ※〔AーB〕×5%

|

| 控除の種類 | 控除の差額 | |

|---|---|---|

| 障害者控除 | 普通障害者 | 1万円 |

| 特別障害者 | 10万円 | |

| 同居特別障害者 | 22万円 | |

| 寡婦控除 | 1万円 | |

| ひとり親控除 | 母である者 | 5万円 |

| 父である者 | 1万円 | |

| 勤労学生控除 | 1万円 | |

| 配偶者控除(注1) | ※ | |

| 配偶者特別控除(注2) | ※ | |

| 扶養控除 | 一般の扶養親族 | 5万円 |

| 特定扶養親族 | 18万円 | |

| 老人扶養親族 | 10万円 | |

| 同居老親扶養親族 | 13万円 | |

| 基礎控除 | 5万円 | |

| 納税義務者の合計所得金額 | 控除の差額 | |

|---|---|---|

| 一般 | 老人 | |

| 900万円以下 | 5万円 | 10万円 |

| 900万円超950万円以下 | 4万円 | 6万円 |

| 950万円超1,000万円以下 | 2万円 | 3万円 |

| 納税義務者の合計所得金額 | 控除の差額 | |

|---|---|---|

| 配偶者の合計所得金額 | ||

| 48万円超50万円未満 | 50万円以上55万円未満 | |

| 900万円以下 | 5万円 | 3万円 |

| 900万円超950万円以下 | 4万円 | 2万円 |

| 950万円超1,000万円以下 | 2万円 | 1万円 |

5 寄附金税額控除

その他

配当割額・株式等譲渡所得割額控除額の計算

- 計算式A

(都民税)所得割額ー(配当割額・株式等譲渡所得割額×2/5)=(都民税)所得割額 - 計算式B

(特別区民税)所得割額ー(配当割額・株式等譲渡所得割額×3/5)=(特別区民税)所得割額

※計算式Aまたは計算式Bにおいて、配当割額・株式譲渡所得割額が引ききれないときは、引ききれない金額を特別区民税・都民税の均等割に充当し、それでも残額があれば、その金額を還付します。

お問い合わせ先

総務部税務課課税第一係

〒112-8555 東京都文京区春日1丁目16番21号

文京シビックセンター10階南側

電話番号:

03-5803-1155

ファクス番号:03-5803-1337

総務部税務課課税第二係

〒112-8555 東京都文京区春日1丁目16番21号

文京シビックセンター10階南側

電話番号:

03-5803-1154

ファクス番号:03-5803-1337