更新日:2026年1月28日

ページID:388

ここから本文です。

税の申告

住民税や所得税、贈与税など税目に応じた申告があります。

注)住民税申告書の様式は、「ダウンロード(申請書・届出書・その他)」からダウンロードできます。

住民税の申告

特別区民税・都民税(住民税)の申告方法は、税務署へ所得税の確定申告(住民税の申告を兼ねています)する方法と、文京区へ住民税の申告をする方法の2通りあります。

医療費や社会保険料などの控除を、所得税と住民税の双方に反映させるには、税務署で所得税の確定申告をしてください。ただし、所得税の申告義務がなく、所得税の還付額も発生しない方は、文京区へ住民税の申告をしてください。

令和8年度特別区民税・都民税(住民税)の申告を受け付けています

窓口の混雑緩和のため、便利な電子申告又は郵送での申告提出にご協力ください。

・電子申告(令和8年度申告分)から

「令和8年度申告分から特別区民税・都民税(個人住民税)の申告が電子で開始します」のページをご覧ください。

・郵送申告

送付先:〒112-8555東京都文京区春日1丁目16番21号文京区税務課

申告が必要な方

令和8年1月1日現在文京区内に住所がある方

注)所得がなかった方も、非課税証明書の発行、国民年金、国民健康保険、後期高齢者医療制度等の基礎資料として必要なため、申告をお願いいたします。

令和8年1月1日現在文京区外に居住し、事務所・事業所等を文京区内に有する方

ただし、以下の方は住民税の申告は不要です。

- 所得税の確定申告をする方

- 文京区で課税されている方の同一生計配偶者や扶養親族になっている方

- 公的年金等のみで、所得控除等すべてが記載された年金支払報告書が、支払者から区に提出されている方

- 給与収入のみで、所得控除等すべてが記載された給与支払報告書が、勤務先から区に提出されている方(報告書の提出の有無は勤務先にご確認ください。)

申告書について

ダウンロード希望の方

- 文京区ホームページ「ダウンロード(申請書・届出書・その他)」からダウンロード可能です。

- 「住民税(特別区民税・都民税)・ふるさと納税限度額の試算、申告書作成」ページより作成し、ダウンロードも可能です。

郵送希望の方

- 申告書の送付を希望される方は、税務課課税第一・第二係までご連絡ください。

窓口に受け取りに来られる方

- シビックセンター10階税務課にて申告書を配布しております。

なお、令和8年2月2日(月曜日)から地域活動センター、小石川税務署及び本郷税務署でも令和8年度用の申告書を配布しておりますが、なくなり次第終了となりますので、ご了承ください。

申告書の控えが必要な方

受付印を押した控えが必要な方は、申告書提出時に申し出てください。控えには申告書と同じ内容を記入してください。

郵送申告で受付印を押した控えが必要な方は、申告書と同じ内容を記入した控えと、返送先の住所と名前を記入し切手(110円)を貼った返信用封筒を同封してください。返信用封筒の同封がない場合、控えの返送はできません。

申告受付

窓口の混雑緩和のため、便利な電子申告(令和8年度申告分から)や郵送での申告書提出にご協力ください。

・電子申告(令和8年度申告分)から

「令和8年度申告分から特別区民税・都民税(個人住民税)の申告が電子で開始します」のページをご覧ください。

・郵送申告

送付先:〒112-8555東京都文京区春日1丁目16番21号文京区税務課

申告受付日程及び会場

| 申告書発送予定日 | 令和8年1月28日(水曜日)(注1) |

|---|---|

| 受付期間 | 令和8年2月2日(月曜日)から3月16日(月曜日)(注2) |

| 申告受付会場 | 文京シビックセンター10階北側申告書受付会場 |

| 平日受付時間 |

午前9時から午後5時まで |

(注1)令和7年度に住民税の申告書を提出された方、申告書の送付を希望された方などに送付します。

(注2)受付期間を過ぎても申告の受付はいたします。3月17日以降は、文京シビックセンター10階税務課4番窓口(午前8時30分から午後5時まで)の受付となります。

来庁して申告する方へ

- 受付時間短縮のため、可能な限り申告書は記入してご来庁ください。特に医療費控除を受ける方は、事前に医療費控除の明細書を作成してからご来庁ください。申告窓口での作成の代行はいたしません。

- 少人数(原則、申告者本人のみ)でご来庁ください。

- 発熱や風邪の症状がある方、体調のすぐれない方はご来庁をお控えください。

申告のときに必要なもの

主なものは次のとおりです。

- ⑴マイナンバー確認書類(マイナンバーカード(個人番号カード)、マイナンバー通知カード)および⑵本人確認書類(マイナンバーカード(個人番号カード)、運転免許証等)(注1)

- 委任状(代理人申告の場合)(注2)

- 所得を証明する資料(源泉徴収票・支払調書・収支計算書など)

- 各種控除証明書の原本(医療費控除の明細書、国民年金保険料・生命保険料控除等の証明書、寄附金の領収書など)(注3)

- 障害者控除の対象であることを証明する書類(身体障害者手帳・愛の手帳・精神障害者保健福祉手帳・障害者控除対象者認定書)

- 国外居住の親族を扶養していることを証明する書類(親族関係書類および送金関係書類など)(注4)

(注1)マイナンバー(個人番号)は、申告者ご本人のほか、同一生計配偶者や扶養親族の方の分も必要です。本人確認書類は、申告者ご本人の分だけで構いません。本人確認書類の詳細は、「マイナンバー(個人番号)の本人確認」をご覧ください。また、マイナンバー通知カードは、住所・氏名等が最新の住民票に記載されている事項と一致している場合に限り、マイナンバーを証明する書類として使用できます。

(注2)代理人の方の本人確認書類も必要です。本人確認書類の詳細は、「マイナンバー(個人番号)の本人確認」をご覧ください。委任状の様式は、「ダウンロード(申請書・届出書・その他)」からダウンロードできます。記入済みの申告書を届けるだけの使者の方は、本人確認書類は不要ですが、代理人ではないため申告書への追記や訂正が認められず、不備の内容により受理できない場合もあります。

(注3)文京区特別区税条例で指定する寄附金は、「寄附金税額控除(条例指定分)」をご覧ください。

(注4)対象者によって必要な書類が異なります。また、これらの書類は、各人ごとに必要です。

16歳未満の国外居住親族を扶養している場合、「親族関係書類(注5)」及び「送金関係書類(注6)」が必要です。

(注5)親族関係書類とは、戸籍の附票等の書類および国外居住親族のパスポートです。外国籍の方は、外国政府が発行した戸籍謄本、出生証明書や婚姻証明書など国外居住親族の氏名・生年月日および住所が確認できる書類です。

(注6)送金関係書類とは、外国送金依頼書の控えや家族カードの利用明細書を指します。現金を手渡しで受領したとする申立書などは認められません。

「よくある質問(FAQ)」もご覧ください。

申告書の書き方

令和8年度申告書

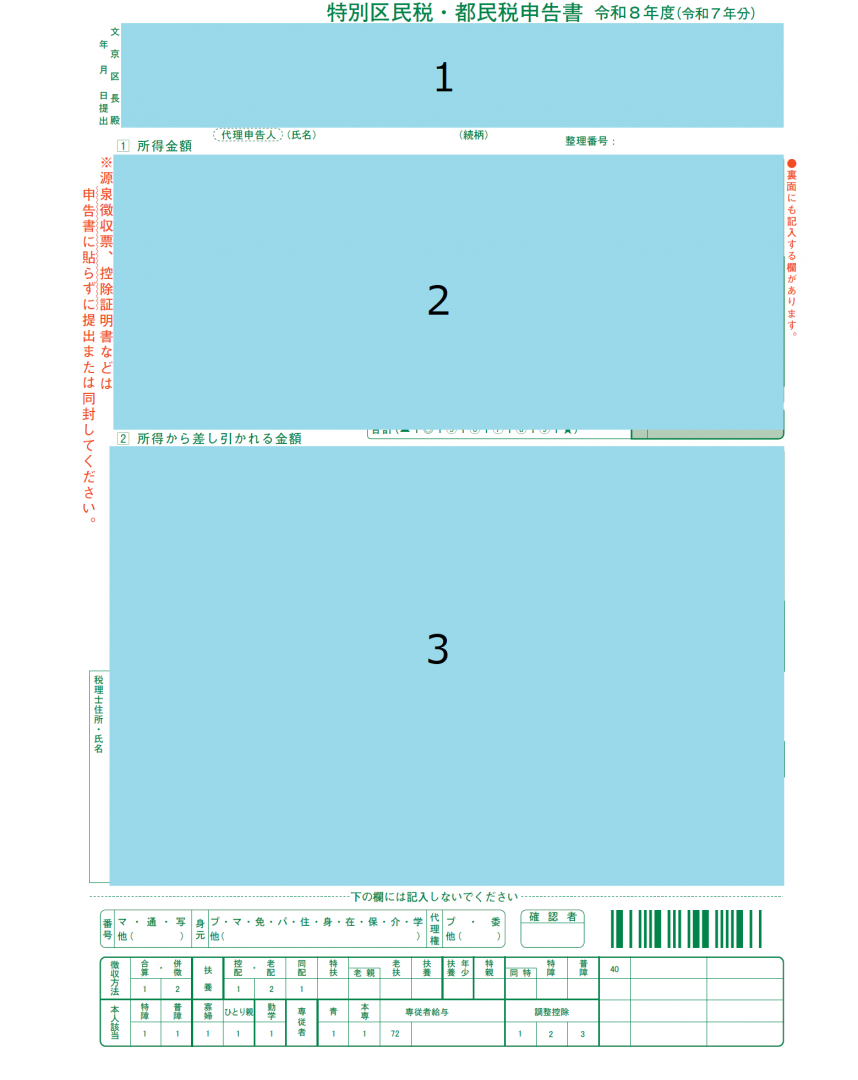

⒈住所等記載欄

令和8年1月1日現在の住所、記載日現在の住所、氏名、生年月日、電話番号、マイナンバーを記載します。

代理人申告の場合は代理人の氏名等も記載します。

⒉「所得金額」欄

令和7年1月から12月までの収入・所得を記入します。

給与収入があった方は、収入額を➀欄に記入します。

- ⑴源泉徴収票は申告書に貼らずに提出もしくは同封してください。

- ⑵勤務先から源泉徴収票等をもらえないときは、申告書裏面5欄に月別収入金額や勤務先等を記載し、合計金額を➀欄に転記してください。

国民年金や厚生年金等の収入があった方は、収入額を➁欄に記入します。

- ⑴源泉徴収票は申告書に貼らずに提出もしくは同封してください。

- ⑵遺族年金や障害年金は非課税所得ですので、収入金額には含めずに申告書裏面4欄の該当箇所に丸をつけてください。

営業所得や不動産所得があった方は、収支計算書を作成してください。

収支計算書の様式は「ダウンロード(申請書・届出書・その他)」からダウンロードできます。

⒊「所得から差し引かれる金額」欄

令和7年1月から12月までに支払った所得控除にかかる金額等を記載します。

源泉徴収票に記載されていない所得控除を申告する場合は、原則控除証明書、明細書などの証明書類が必要となります。証明書類は申告書に貼らずに提出または同封してください。

本人該当欄、配偶者控除欄、扶養親族等欄について

- ⑴それぞれ該当する欄に氏名等を記載してください。

別居の扶養親族がいる場合は、住民登録地欄に住民登録地を記載してください。 - ⑵障害者控除を受けるときは、障害者手帳やその他の証明等をお持ちいただくか、そのコピーを同封してください。

- ⑶勤労学生控除を受けるときは、学生証等をお持ちいただくか、そのコピーを同封してください。

- ⑷配偶者特別控除を受けるときは、㊶配偶者の合計所得金額欄を記入してください。

- ⑸特定親族特別控除を受けるときは、特定親族の合計所得金額欄を記入してください。

- ⑹国外扶養親族を扶養にとる場合は、親族関係書類及び送金関係書類などの提出が必要となります。

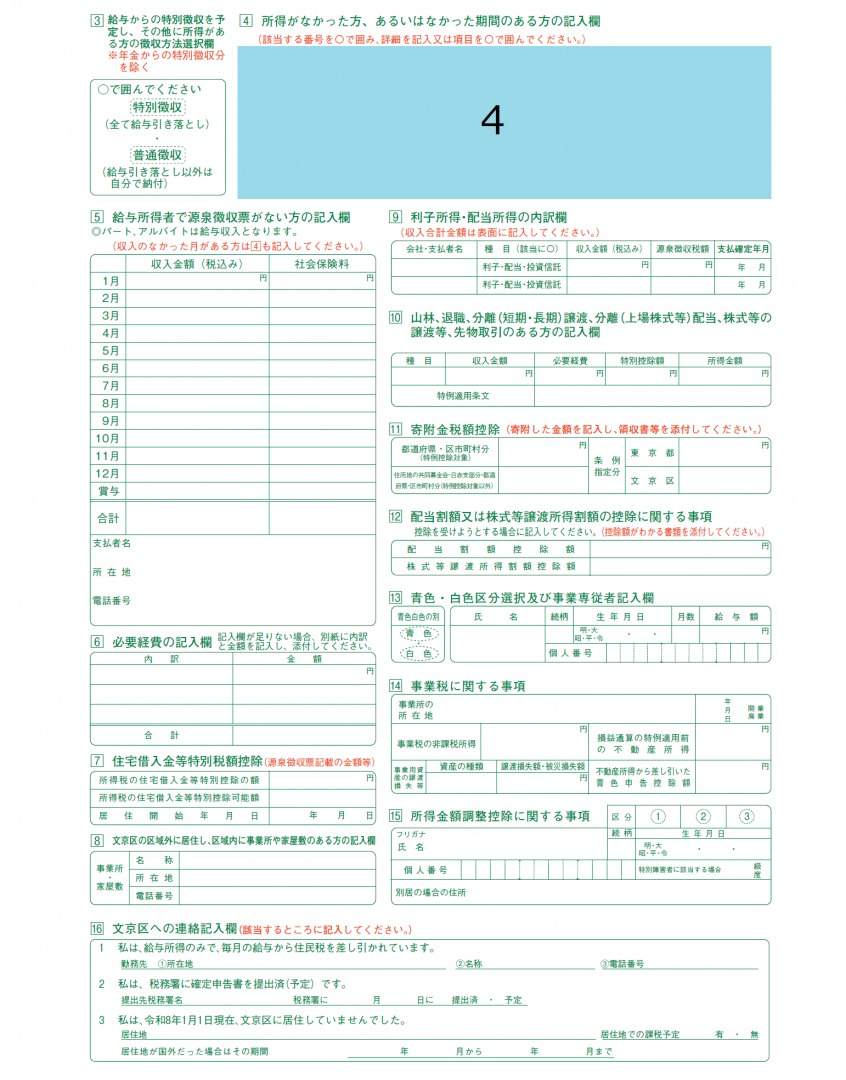

4.「所得がなかった方、なかった期間のある方」欄

令和7年1月から12月までの生活状況等を記載します。

1から5の中で該当するものを丸で囲み、それぞれ必要な内容を記載してください。また、該当するものがない場合は、「6その他」に大まかな生活状況等を記載してください。

所得がなかった方、少なかった方でこの欄への記載が漏れている場合、正しく申告を受けられないことがあります。該当する方は必ず記載してください。

医療費控除に関するご案内

明細書の添付について

令和3年度の申告から、医療費等の領収書に代わって医療費控除の明細書の添付が必要となりました。

医療費等の領収書の添付では医療費控除を受けることはできないのでご注意ください。

明細書の様式は、「ダウンロード(申請書・届出書・その他)」からダウンロードできます。

医療費通知による申告

ご加入されている健康保険組合から送られてくる医療費通知(医療費のお知らせ)を、上記明細書に代わって添付することでも医療費控除の申告をすることができます。

医療費通知に下記6項目が記載されていることを確認してください。

- 被保険者(又はその被扶養者)の氏名

- 療養を受けた年月

- 療養を受けた者の氏名

- 療養を受けた病院・診療所・薬局その他の者の名称

- 被保険者又はその被扶養者が支払った医療費の額

- 保険者の名称

(注1)医療費通知に反映されていない医療費がある場合は、領収書に基づいて明細書を作成し添付してください。

(注2)自己負担相当額と、実際に負担した額が異なる場合(公費負担医療や区が実施する医療費助成、高額療養費がある場合など)は、医療費通知の余白か明細書の所定の欄に実際の負担額を記載のうえご申告ください。

(注3)マイナポータルから取得した医療費通知情報は、データが原本となるため、PDF等を印刷した紙の添付のみでは医療費控除の対象となりません。PDF等を印刷した紙を添付する場合、医療費控除の明細書の「2医療費(上記1以外の明細)欄に「別紙のとおり」と記載してください。

セルフメディケーション税制による医療費控除の特例

セルフメディケーション税制とは、健康の保持増進及び疾病の予防として一定の取組を行う個人が、自己又は自己と生計を一にする配偶者その他扶養親族に係るスイッチOTC医薬品を購入した際に、その購入費用について所得控除を受けることができるものです。

その年中に上記医薬品の購入の対価に支払った額の合計が12,000円を超えるときは、その超える部分の金額(その金額が88,000円を超えるときは88,000円)について、その年分の総所得金額等から控除します。

なお、本制度と従来の医療費控除を併用して申告することはできませんのでご注意ください。

一定の取組について

一定の取組とは下記のものを指します。令和4年度から、申告の際にいずれかの取組を行ったことを明らかにする書類の添付は不要ですが、申告期限等から5年を経過する日までの間、区から提示又は提出を求める場合があります。

- インフルエンザの予防接種又は定期予防接種(高齢者の肺炎球菌感染症等)の領収書又は予防接種済証

- 市区町村のがん検診の領収書又は結果通知書

- 職場で受けた定期健康診断(「定期健康診断」という名称又は「勤務先名称」が記載されているもの)

- 特定健康診査の領収書又は結果通知表(「特定健康診査」という名称又は「保険者名(健保組合等の名称)」が記載されているもの)

- 人間ドッグやがん検診をはじめとする各種健診(検診)の領収書又は結果通知表(「勤務先名」、「保険者名(健保組合等の名称)」が記載されているもの)

スイッチOTC医薬品とは

要指導医薬品及び一般用医薬品のうち、医療用から転用された医薬品を指します。

対象医薬品には、パッケージにセルフメディケーション税制の対象商品であることを示す識別マークが表示されているものもあります。

また、対象医薬品を購入したレシートには、制度の対象となる医薬品であることがわかる記号と、その記号の説明が印字されています。

具体的な対象品目は、厚生労働省のホームページにてご確認ください。

厚生労働省のホームページ(外部リンク)(別ウィンドウで開きます)

申告の際に添付が必要なもの

セルフメディケーション税制の明細書

明細書の様式は、「ダウンロード(申請書・届出書・その他)」からダウンロードできます。

(注)取組にかかった費用は医療費控除の対象外となります。

上場株式等所得に係る住民税の課税方式の選択に関するご案内

上場株式等の配当所得等及び譲渡所得等に係る所得の課税方式について、これまで所得税と異なる課税方式を選択できましたが、令和6年度からの個人住民税より、所得税の課税方式と一致させることとなりました。すなわち、確定申告書の内容どおりに個人住民税を算定することとなります。

なお、令和3年度から令和5年度において、上場株式等について所得税と異なる課税方式を選択したことにより、個人住民税においてのみ上場株式等に係る譲渡損失の繰越控除の適用がある場合又は、個人住民税における上場株式等に係る譲渡損失の繰越控除の適用額が所得税と異なる場合であっても、令和6年度分以降の個人住民税は、所得税における当該上場株式等に係る譲渡損失の繰越控除の適用額が適用されます。

住民税以外の申告

税目別申告

次の方は申告が必要です

| 所得税 | 事業所得や不動産所得などがある方 |

|---|---|

給与所得がある方で、以下のどれかに当てはまる場合

|

|

| 土地、建物、ゴルフ会員権、株式等の資産を譲渡した方 | |

| 贈与税 |

前年中に、個人から不動産、現金預貯金、株式等の財産を贈与により取得した方で、以下のどれかに当てはまる方

|

| 個人事業税 | 事業を営み前年中の所得(青色申告控除前)が290万円(事業主控除額)を超える方 (注1)確定申告書または住民税申告書を提出する場合は不要 |

(注2)所得税の確定申告書には、「住民税・事業税に関する事項」欄があります。該当する方は必ず記入してください。

申告期限、問い合わせ・提出先

| 税目 | 申告期限 | 問い合わせ・提出先 |

|---|---|---|

| 所得税 |

3月16日 |

税務署(注1)・(注2) |

| 個人事業者の消費税 地方消費税 |

3月31日 |

税務署(注1) |

| 贈与税 | 3月16日 | 税務署(注1) |

| 個人事業税 |

(注3) |

千代田都税事務所事業税課個人事業税係 電話03(3252)7141(代表) 〒101-8520千代田区内神田2丁目1-12 |

(注1)税務署は2か所あります。

- 小石川税務署(所在地案内)(外部リンク)(別ウィンドウで開きます)

大塚、音羽、春日、小石川、後楽、小日向、水道、関口、千石、白山、目白台にお住まいの方

電話03(3811)1141(代表)

〒112-8558文京区春日1丁目4-5

小石川税務署では、不動産(土地・建物)の譲渡及び相続税に関する相談には対応していません。

東京上野税務署(外部リンク)(別ウィンドウで開きます)で対応しています。 - 本郷税務署(所在地案内)(外部リンク)(別ウィンドウで開きます)

千駄木、西片、根津、本駒込、本郷、向丘、弥生、湯島にお住まいの方

電話03(3811)3171(代表)

〒113-8459文京区西片2丁目16-27

(注2)申告期間中(2月16日から3月16日まで)の受付会場は、東京国税局です。 - 東京国税局1階(外部リンク)(別ウィンドウで開きます)

〒104-8449中央区築地5丁目3番1号

(注3)詳細は東京主税局のホームページでご確認ください。

東京主税局のホームページ(外部リンク)(別ウィンドウで開きます)

所得税の確定申告の配布

税務署のほか、特殊なものを除き、文京都税事務所、区役所及び地域活動センターでも配布しています。(税務署以外は、なくなり次第終了となりますので、ご了承ください。)

国税庁ホームページで所得税の確定申告書が作成できます。

お問い合わせ先

総務部税務課課税第一係

〒112-8555 東京都文京区春日1丁目16番21号

文京シビックセンター10階南側

電話番号:

03-5803-1155

ファクス番号:03-5803-1337

総務部税務課課税第二係

〒112-8555 東京都文京区春日1丁目16番21号

文京シビックセンター10階南側

電話番号:

03-5803-1154

ファクス番号:03-5803-1337